Questo archivio contiene tutte le categorie cespiti abbinate alle singole anagrafiche cespiti.

La categoria ha la funzione di raggruppare cespiti tra loro omogenei e consente di definire le percentuali di ammortamento dell'aspetto civile e di quello fiscale. Tutti i beni appartenenti ad una categoria devono essere della stessa tipologia (beni materiali o immateriali), avere la stessa durata e movimentare gli stessi conti attraverso l'abbinamento della categoria al gruppo contabile.

Nel caso si desideri controllare la parte di manutenzione deducibile nell'esercizio, sulla categoria deve essere riportato il conto su cui è imputata la manutenzione dei cespiti appartenenti alla categoria e la percentuale di deducibilità.

Tramite il pulsante Nuovo è possibile inserire una nuova categoria cespiti.

La categoria si compone delle seguenti informazioni.

Codice: campo alfanumerico di 15 caratteri, che identifica la categoria di appartenenza dei cespiti che condividono la stessa tipologia di bene e la stessa durata.

Descrizione: descrizione della categoria cespiti.

Gruppo contabile: indicare il codice del gruppo contabile per individuare la tipologia di beni della categoria (beni Materiali o Immateriali) e i conti necessari alla contabilizzazione dei movimenti cespiti. Tramite i tre puntini è possibile selezionare l’azione Visualizza per richiamare il gruppo contabile selezionato.

Prefisso caricamento automatico: il prefisso è un codice alfanumerico di 15 caratteri che, se valorizzato, rappresenta la parte comune del codice dei cespiti appartenenti alla stessa categoria. Per la composizione dei codici cespiti, viene aggiunto al prefisso un progressivo numerico di 5 cifre (es: 00001, 00002, 00003), in quanto il codice cespite è un campo alfanumerico di 20 caratteri.

Esempio

Supponiamo che sulla categoria cespiti è stato previsto il prefisso IMPIANTI. Creando i cespiti verranno proposti i codici IMPIANTI00001, IMPIANTI00002, IMPIANTI00003, ecc.

Ammortamento civile: se valorizzato a Si, i cespiti appartenenti a questa categoria sono soggetti ad ammortamento civile.

Ammortamento fiscale: se valorizzato a Si, i cespiti appartenenti a questa categoria sono soggetti ad ammortamento fiscale.

Aspetto civile

La sezione è visibile solo se nei Parametri cespiti è stato scelto il tipo ammortamento "Civile e fiscale" o "Solo civile".

L'ammortamento civilistico prevede una durata pari alla durata del bene in azienda. Pertanto il calcolo della quota di ammortamento avviene in base ad un coefficiente costante, stabilito per ogni categoria di cespite, in base alla durata dei beni.

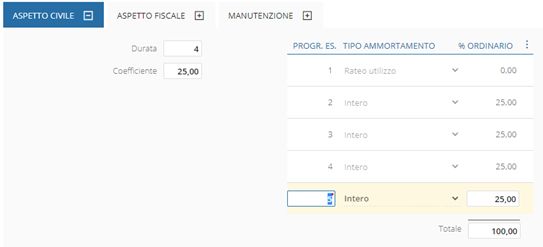

Durata: durata dei cespiti espressa in numero di esercizi.

Coefficiente: identifica il coefficiente civilistico inserito in base alla durata dei cespiti, con possibilità di modifica da parte dell'utente.

Riga

Qualora si desideri variare il tipo ammortamento per il primo esercizio, è possibile compilare la griglia degli esercizi fino al raggiungimento del 100% totale.

Prog. es.: numero identificativo dell'esercizio di ammortamento; tale dato deve essere impostato dall’utente iniziando da 1 ed incrementando il valore nelle successive righe.

Tipo ammortamento: indicare il tipo di ammortamento da applicare per l'esercizio in oggetto. Solo per il primo esercizio è possibile prevedere un valore diverso da "Intero". Per il primo esercizio è possibile scegliere un ammortamento ridotto al 50%, diverso con % indicata dall'utente o calcolato come rateo in base al tempo di utilizzo del bene (Rateo utilizzo). In base al tipo ammortamento viene automaticamente proposto un coefficiente civilistico calcolato in base alla durata (espressa in numero di esercizi) precedentemente definita, con possibilità di modifica da parte dell'operatore.

Esempio

Supponiamo di indicare una durata di 8 esercizi con un coefficiente del 12,50%. Inserendo per il primo esercizio il tipo ammortamento "Ridotto 50%" viene proposto come coefficiente 6,25%, mentre impostando "Intero" viene proposto il coefficiente stesso di 12,50%.

Con il tipo ammortamento "Rateo utilizzo" la percentuale effettiva per il primo anno è inferiore a quella ordinaria (proposta nel campo "% ordinario"), quindi il cespite non riuscirebbe ad essere ammortizzato nel numero di anni previsti nella durata. L'utente può impostare il valore 0 (zero) nel campo "% ordinario" e inserire una riga in più nella griglia, oppure lasciare compilato il campo "% ordinario" con il coefficiente proposto ma eseguire comunque l'elaborazione del piano di ammortamento per un esercizio in più rispetto alla durata prevista.

Esempio

Supponiamo di indicare una durata di 4 esercizi con un coefficiente del 25%. Inserendo per il primo esercizio il tipo ammortamento "Rateo utilizzo" viene proposto come coefficiente 25%, ma la percentuale effettiva che verrà calcolata nell'elaborazione del piano di ammortamento sarà inferiore in quanto verrà calcolata in base alla data di inizio utilizzo del cespite. Si può quindi indicare il valore 0 (zero) per il primo esercizio e aggiungere l'esercizio 5 con il coefficiente del 25%. In questo modo, elaborando il piano di ammortamento del 5° esercizio considererà tutti i cespiti ancora in uso e calcolerà un coefficiente inferiore o uguale al 25% in base al valore residuo da ammortizzare del bene, al fine di concludere correttamente l'ammortamento.

% Ordinario: campo valorizzato automaticamente in base al tipo di ammortamento applicato; valgono le considerazioni sopra esposte. L'utente ha comunque la possibilità di variarlo.

Aspetto fiscale

La sezione è visibile solo se nei Parametri cespiti è stato scelto il tipo ammortamento "Civile e fiscale" o "Solo fiscale".

Il calcolo della quota di ammortamento fiscale avviene in base ai coefficienti massimi di ammortamento stabiliti dal Ministero delle Finanze. Per ogni categoria di cespite l'utente definisce il coefficiente di ammortamento da utilizzare per il primo, secondo, terzo esercizio e per i successivi.

Quando il coefficiente da utilizzare corrisponde a quello massimo stabilito dalla legge si dice che si applica l'ammortamento Ordinario.

Si parla di ammortamento Anticipato quando, per intensa utilizzazione del bene, si applica un coefficiente superiore a quello massimo di legge. Tale coefficiente può essere elevato fino a due volte il coefficiente ordinario e solo nei primi tre anni. L'ammortamento Anticipato è stato abrogato dalla Legge Finanziaria 2008, pertanto deve essere gestito solo per inserire i dati dei cespiti in uso prima dell'installazione di Tieni il Conto PRO.

Coeff. ammortamento ordinario: indicare inserito il coefficiente di ammortamento ordinario previsto dalla normativa vigente, dopodiché è necessario procedere con la predisposizione del piano di ammortamento, ovverosia le percentuali di ammortamento per ciascuno degli esercizi il cui progressivo è da prevedere nelle griglia a destra fino al raggiungimento del 100% totale.

Percentuale deducibilità: indicare l'eventuale percentuale deducibile del bene. Ad esempio, nel caso delle autovetture ad uso promiscuo la percentuale da impostare sarà del 20%.

Limite importo ammortizzabile: indicare il valore massimo dell'importo ammortizzabile, da considerare quindi deducibile ai fini dell'ammortamento fiscale. Ad esempio nel caso delle autovetture può essere pari a € 18.075,99. È possibile esprimere il limite in valuta di conto (solitamente la valuta è l'Euro e viene definita nell'Azienda gestionale).

Esempio con costo inferiore al limite importo ammortizzabile

Supponiamo di acquistare un'autovettura al costo di 10.000 euro + 2.200 euro di Iva per un totale di 12.200 euro. Sulla categoria si indica una percentuale deducibilità del 20% e un limite importo ammortizzabile di 18.075,99 €. Il costo di acquisto di 10.000 al lordo dell'Iva indetraibile (60% x 2.200 = 1.320) è di 11.320.

Poiché il costo è inferiore del limite fiscale (11.320 < 18.075,99), nel calcolo dell'ammortamento fiscale si potrà dedurre complessivamente il 20% (percentuale deducibilità) di 11.320, ossia 2.264 €. Le quote di ammortamento fiscali dell'auto saranno deducibili in un arco temporale non inferiore a 5 anni secondo il piano previsto nella griglia.

Esempio con costo superiore al limite importo ammortizzabile

Supponiamo di acquistare un'autovettura al costo di 30.000 euro + 6.600 euro di Iva per un totale di 36.600 euro. Sulla categoria si indica una percentuale deducibilità del 20% e un limite importo ammortizzabile di 18.075,99 €. Il costo di acquisto di 30.000 al lordo dell'Iva indetraibile (60% x 6.600 = 3.960) è di 33.960.

Poiché il costo è superiore del limite fiscale (33.960 > 18.075,99), nel calcolo dell'ammortamento fiscale si potrà dedurre complessivamente il 20% (percentuale deducibilità) di 18.075,99, ossia 3.615,20. Le quote di ammortamento fiscali dell'auto saranno deducibili in un arco temporale non inferiore a 5 anni secondo il piano previsto nella griglia.

Applica riduzione 1^ esercizio: permette di determinare la percentuale dell'ammortamento da proporre in griglia per il primo esercizio. Se valorizzato a Si, per il primo esercizio viene applicata la riduzione del 50% sul coefficiente d'ammortamento ordinario, mentre se viene valorizzato a No viene sempre applicato il coefficiente d'ammortamento ordinario stabilito nella categoria.

Sulle categorie che hanno già definito un piano di ammortamento (progressivi esercizi compilati con i relativi coefficienti nella griglia), se l'utente modifica il valore del campo Applica riduzione 1^ esercizio, la procedura non ricalcola automaticamente la percentuale del primo esercizio, pertanto alla modifica del valore Si/No comparirà il seguente messaggio: Attenzione il piano d'ammortamento è già caricato. E' necessario cancellare e caricare manualmente il nuovo piano. È necessario, pertanto, rimuovere le righe dalla griglia tramite l'azione "Rimuovi riga" dai tre puntini verticali e inserire nuovamente le righe con gli esercizi.

Riga

Compilare la griglia degli esercizi fino al raggiungimento del 100% totale: in presenza di ammortamento anticipato il 100% totale viene raggiunto sommando la %ordinario e la % anticipato.

Prog. es.: numero identificativo dell'esercizio di ammortamento; tale dato deve essere impostato dall'utente iniziando da 1 ed incrementando il valore nelle successive righe.

Tipo ammortamento: indicare il tipo di ammortamento da applicare per l'esercizio in oggetto. Solo per il primo esercizio è possibile prevedere il valore "Rateo utilizzo" e in caso di beni materiali è possibile selezionarlo solo se nei Parametri cespiti è stato valorizzato a Si il campo "Ias adopter". Oltre all'ammortamento Ordinario è possibile selezionare Anticipato, che abilita il campo % anticipato e deve essere eventualmente gestito per i cespiti già in uso essendo stato abrogato nel 2008. In base al tipo ammortamento viene automaticamente proposto il coefficiente di ammortamento anche in base all'applicazione della riduzione nel primo esercizio, con possibilità di modifica da parte dell'operatore.

Esempio

Supponiamo di indicare un coefficiente ammortamento ordinario del 25% e applichiamo la riduzione per il primo esercizio.

Inserendo per il primo esercizio il tipo ammortamento Ordinario viene proposto come coefficiente 12,50% e per i successivi esercizi viene proposto 25%. L'utente dovrà indicare per il quinto esercizio 12,50%, perché per raggiungere il 100% sull'ultimo esercizio si deve indicare la differenza se il coefficiente ordinario supera il 100% totale.

Se invece non viene applicata la riduzione si otterranno 4 esercizi tutti con ammortamento Ordinario al 25%.

Con il tipo ammortamento "Rateo utilizzo" la percentuale effettiva per il primo anno è inferiore a quella ordinaria (proposta nel campo "% ordinario"), quindi il cespite non riuscirebbe ad essere ammortizzato totalmente con un coefficiente costante in tutti gli esercizi. La procedura, pertanto, avvisa l'utente tramite il seguente messaggio:

Attenzione, la percentuale impostata su riga con tipo ammortamento "Rateo utilizzo" non verrà considerata nel totale.

È necessario, pertanto, impostare il valore (zero) nel campo "% ordinario" per il primo esercizio e inserire una riga in più nella griglia.

Esempio

Supponiamo di indicare un coefficiente ammortamento ordinario del 25%.

Inserendo per il primo esercizio il tipo ammortamento "Rateo utilizzo" viene proposto come coefficiente 25%, ma la percentuale effettiva che verrà calcolata nell'elaborazione del piano di ammortamento sarà inferiore in quanto verrà calcolata in base alla data di inizio utilizzo del cespite. È necessario quindi indicare il valore 0 (zero) per il primo esercizio e aggiungere l'esercizio 5 con il coefficiente del 25%. In questo modo, elaborando il piano di ammortamento del 5° esercizio considererà tutti i cespiti ancora in uso e calcolerà un coefficiente inferiore o uguale al 25% in base al valore residuo da ammortizzare del bene, al fine di concludere correttamente l'ammortamento.

% Ordinario: campo valorizzato automaticamente in base al tipo di ammortamento applicato; valgono le considerazioni sopra esposte. L'utente ha comunque la possibilità di variarlo.

% Anticipato: campo valorizzato automaticamente in base al tipo di ammortamento applicato; valgono le considerazioni sopra esposte. L'utente ha comunque la possibilità di variarlo.

Manutenzione

La sezione è disponibile solo se il gruppo contabile associato alla categoria gestisce i beni materiali.

Attualmente la legge prevede che le spese di manutenzione, riparazione, ammodernamento e riparazione, affrontate dall'impresa e registrate tra i costi per servizi nel conto economico dell'esercizio in cui sono stati sostenute, sono deducibili nel limite del 5% del costo complessivo dei beni ammortizzabili. La quota di spese che eccede tale limite è deducibile in quote costanti nei successivi cinque esercizi.

Le informazioni sotto riportate, insieme all'attivazione dell'opzione Spese manutenzione sull'anagrafica dei singoli cespiti, consentono all'utente di eseguire la stampa Controllo manutenzione, che permette di effettuare un controllo sugli importi utili al calcolo del costo complessivo dei beni ammortizzabili e di determinare il limite delle spese deducibili.

Spese manutenzione deducibili: indicare la quota delle spese di manutenzione deducibili nell'esercizio. Attualmente la legge prevede la percentuale del 5%. Se questo campo non viene valorizzato, non viene richiesta la compilazione del conto manutenzione sotto riportato.

Conto manutenzione: corrisponde al conto sul quale sono imputate durante l'esercizio tutte le spese di manutenzione sostenute per la categoria cespiti oggetto del controllo.

Dall'elenco delle categorie, tramite le azioni di riga sul singolo codice, è possibile visualizzare, modificare, rimuovere e accedere alla Scheda categoria cespite.