Nel caso in cui durante l’anno il fornitore dell’esportatore abituale si trovi nella necessità di emettere fattura per un importo superiore al residuo della dichiarazione di intento comunicata dal cliente, le modalità operative possono essere le seguenti:

- a) applica la lettera d’intento, a completamento dell’importo disponibile, solo su alcuni corrispettivi presenti in fattura;

- b) riceve lettera di intento integrativa dell’originaria con un nuovo importo (normalmente maggiore) da utilizzare;

- c) riceve dal cliente lettera di intento al fine di continuare ad utilizzare la facoltà di effettuare acquisti senza IVA.

Supponiamo che il fornitore dell’esportatore abituale emetta fattura a cliente utilizzando una lettera di intento che ha un importo residuo inferiore all’ammontare dei corrispettivi presenti in fattura.

Analizziamo come si possa operare secondo le diverse modalità elencate.

Caso A

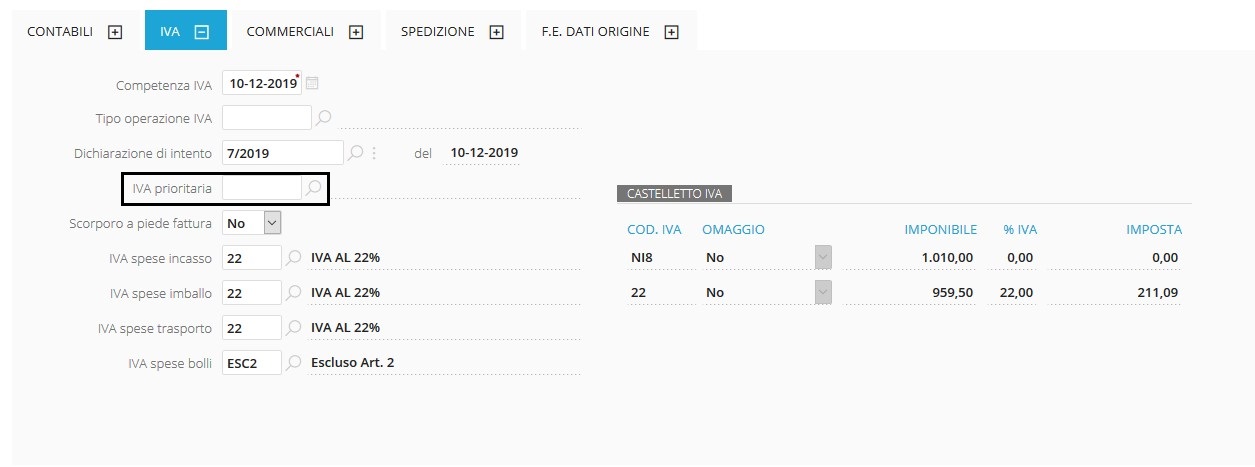

Applicazione lettera d'intento a complemento dell'importo disponibile solo su alcuni corrispettivi presenti in fattura.

Questa casistica può essere gestita mantenendo il riferimento alla dichiarazione di intento in testata del documento, ma eliminando il relativo codice di esenzione di testata, la procedura decurterà come importo le sole righe con codice IVA di esenzione di dettaglio corrispondente al codice IVA presente sulla dichiarazione di intento.

Fig.1 -Emissione fattura

Per discriminare la partecipazione di alcune righe al consumo della dichiarazione di intento rispetto ad altre, occorre innanzitutto eliminare la valorizzazione del codice IVA prioritario presente nel tab "Dati IVA" del documento, mantenendo il riferimento alla dichiarazione di intento.

Per le righe che consumano la dichiarazione di intento occorrerà valorizzare sulle righe il codice IVA di esenzione della dichiarazione di intento, mentre per le altre righe occorrerà indicare un codice IVA normalmente imponibile.

In questo caso solo le righe con aliquota in esenzione (uguale a quella citata sulla dichiarazione di riferimento) partecipano al consumo dell’importo utilizzato, nell’esempio quindi solo la riga di esenzione con codice IVA NI8.

Caso B

Il fornitore dell'esportatore abituale riceve una lettera di intento integrativa della originaria con nuovo importo (normalmente maggiore) da utilizzare:

Una volta ricevuta dal cliente la dichiarazione integrativa attraverso l’apposito bottone "Aggiorna integrazioni" presente sulla scheda della dichiarazione di intento occorre inserire l’importo ed il protocollo telematica, comunicato dal cliente.

L’utente potrà quindi procedere con il caricamento del documento, che troverà ora capienza nell’importo utilizzato dalla dichiarazione di intento di riferimento.

Caso C

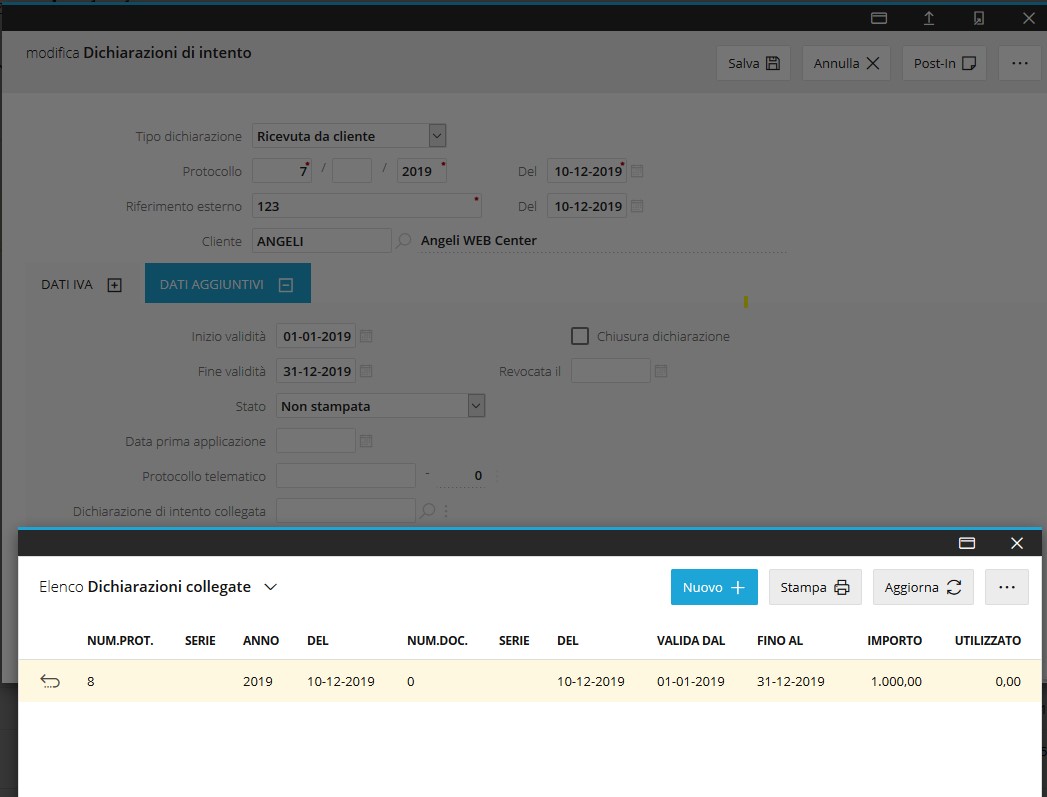

Il fornitore dell'esportatore abituale riceve dal cliente più lettere di intento al fine di continuare ad utilizzare la facoltà di effettuare acquisti senza IVA:

Ricevuta dal cliente una nuova dichiarazione di intento l’utente può collegare alla prima dichiarazione di intento (che verrà esaurita) la nuova dichiarazione, con uguale codice IVA associato, medesimo tipo operazione e stessa tipologia IVA.

In questa casistica, il controllo del documento avverrà sul totale residuo disponibile (tenuto conto delle due dichiarazioni di intento) e l’utilizzo avverrà consumando dapprima il residuo della prima dichiarazione (associata direttamente), poi la seconda per il residuo.

Una volta che il cliente ha comunicato la nuova dichiarazione di intento, avente stessa tipologia IVA, codice IVA e tipo operazione di quella che si sta utilizzando, l’utente provvederà al caricamento della stessa e successivamente sulla dichiarazione principale procederà a collegare la dichiarazione d’intento.

Fig.2 -Dichiarazioni Collegate

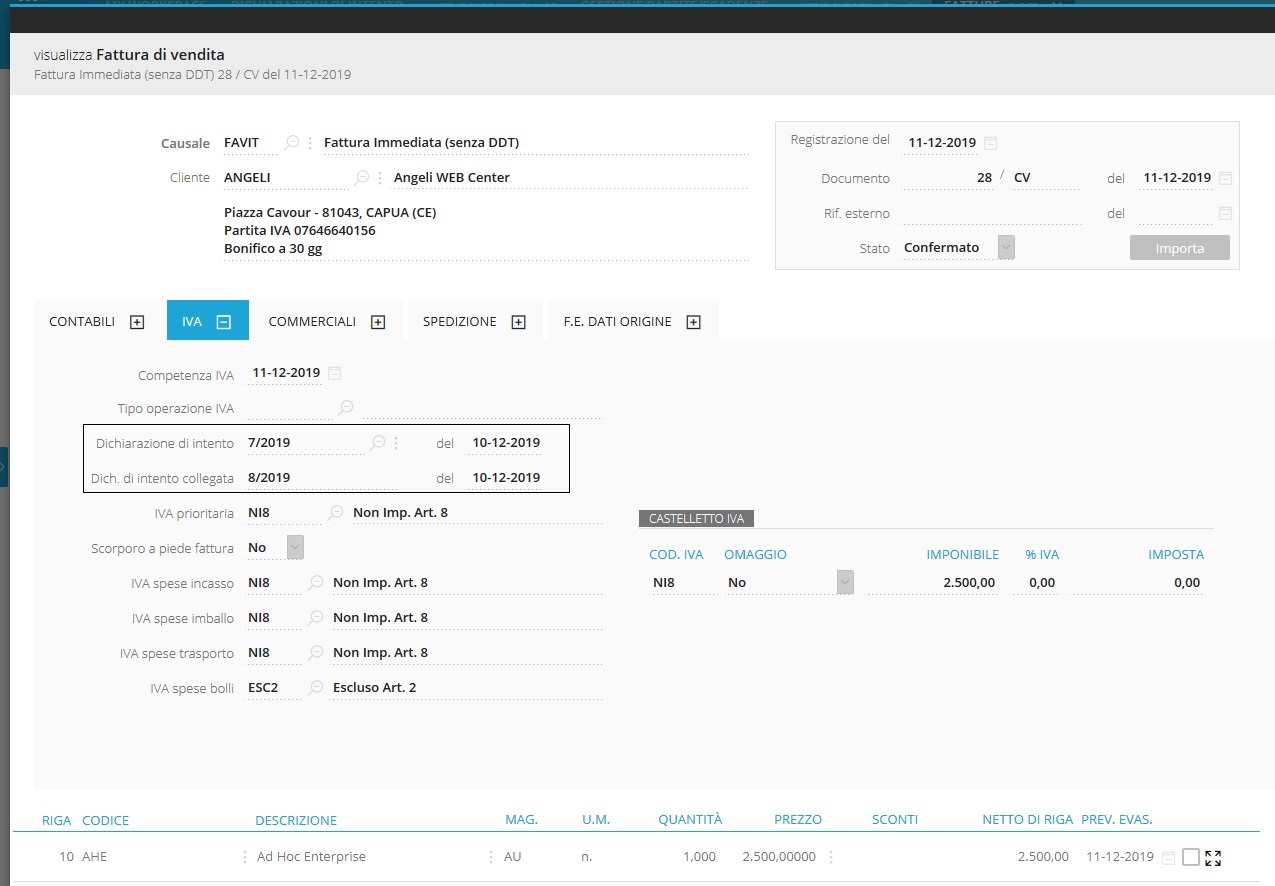

A questo punto emettendo fattura al cliente la procedura applicherà la prima dichiarazione di intento ed al salvataggio effettuerà il controllo del documento sul totale residuo disponibile (tenuto conto delle due dichiarazioni di intento) e l’utilizzo avverrà consumando prima il residuo della prima (associata direttamente), poi la seconda per il residuo.

Nel documento saranno visibili i riferimenti ad entrambe le dichiarazioni di intento:

Fig.3 -Fattura con dichiarazione di intento collegata

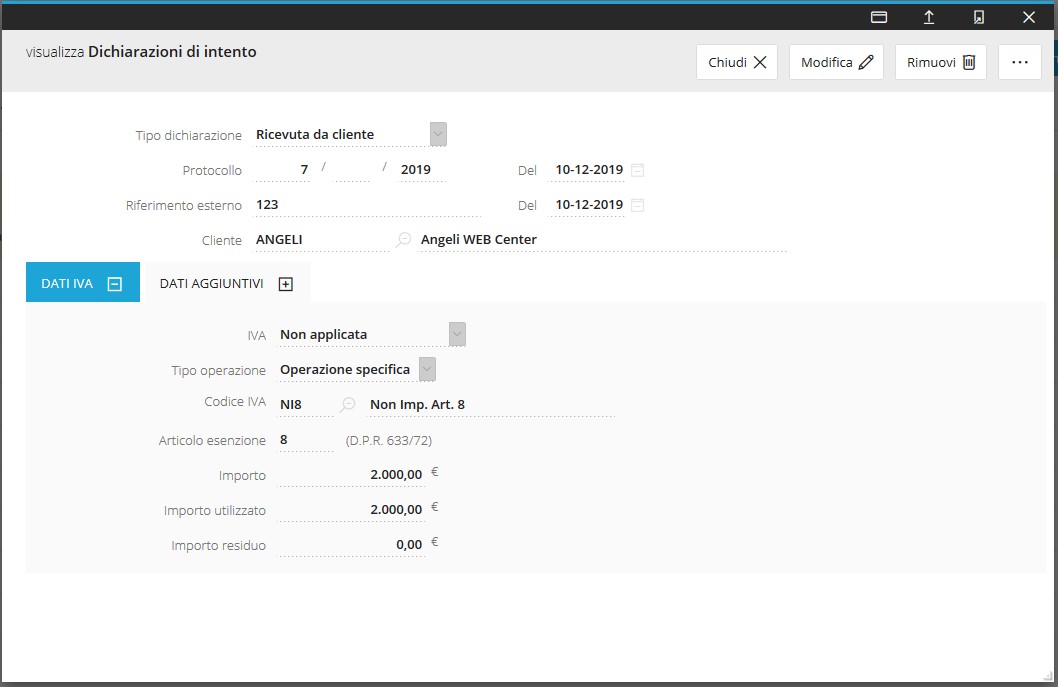

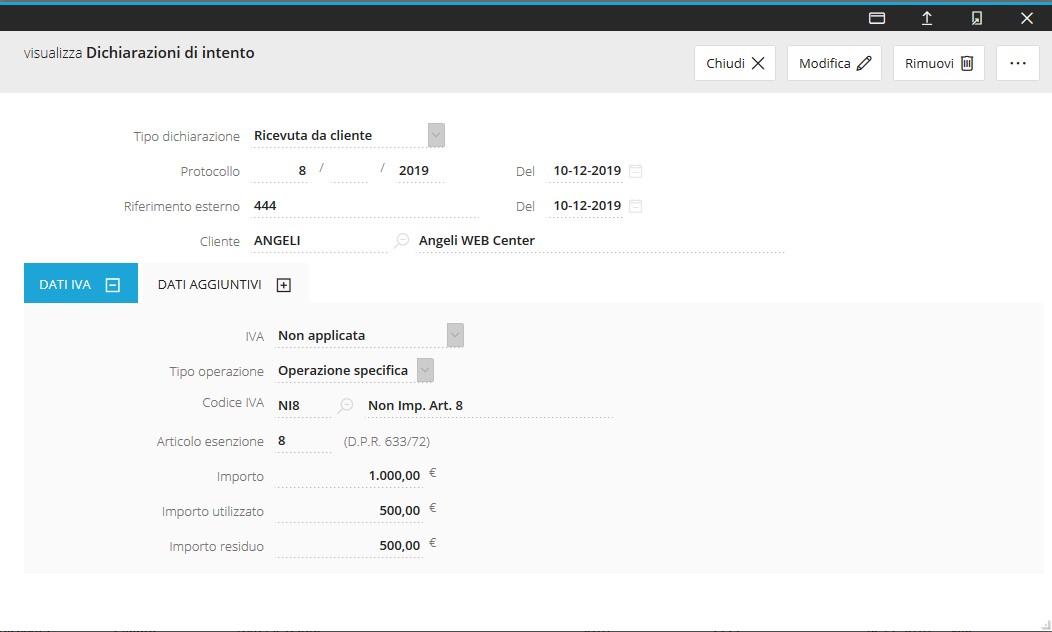

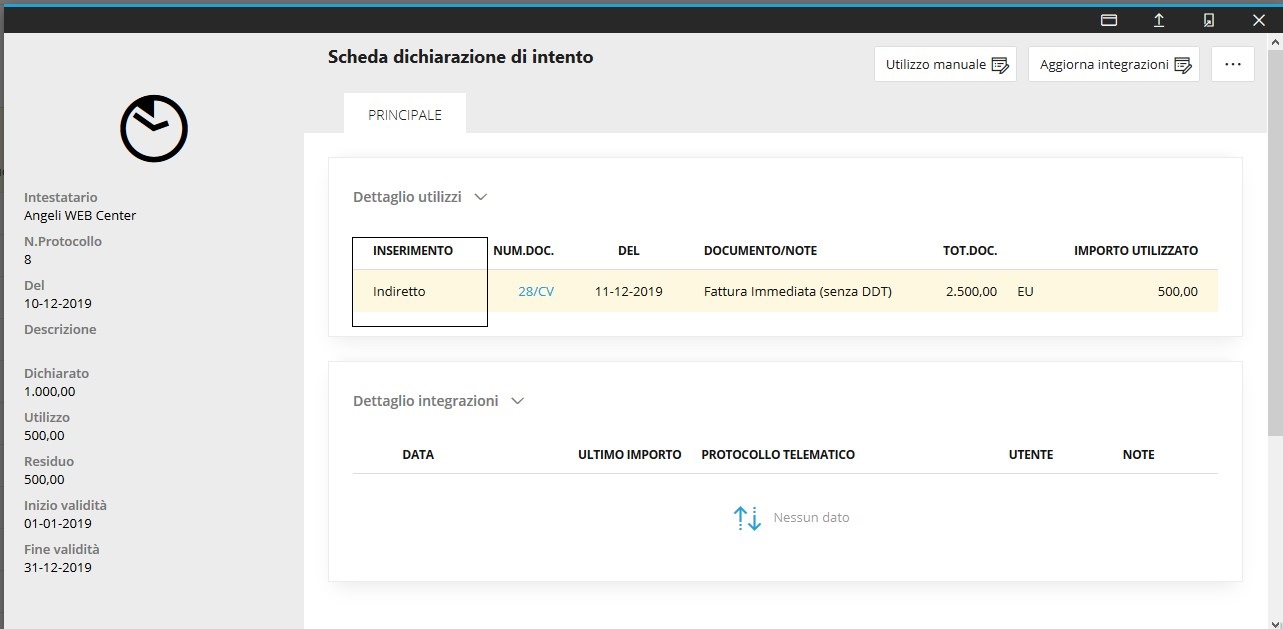

Accedendo alla dichiarazione di intento principale, si può notare che il residuo è ora a zero ed è stato utilizzato l'importo anche sull'anagrafica delle dichiarazione di intento collegata . Inoltre sulla schede della dichiarazione di intento collegata l'utilizzo viene visualizzato come inserimento "Indiretto" .

Fig.4 -Dichiarazione di intento

Fig.5 -Dichiarazione di intento collegata

Fig.6 -Scheda dichiarazione di intento collegata

L’utente dovrà poi intervenire manualmente sulla prima dichiarazione di intento, che presenta residuo uguale a zero ed attivare il flag "Chiusura dichiarazione", valorizzando la data di chiusura, per fare si che al caricamento di altro documento intestato al cliente "Angeli", la procedura non proponga più la seguente dichiarazione di intento, che peraltro esaurita non potrebbe mai essere associata al documento.

Ricordiamo di seguito alcune peculiarità della gestione dichiarazione di intento collegate attraverso questi esempi (LI=lettera di intento):

- Una dichiarazione di intento può avere una sola collegata, che a sua volta potrà avere successivamente altra collegata, ma non potrà mai essere la collegata di altra dichiarazione di intento. Quindi:

- LI1 può avere come collegata LI2

- LI2 può avere come collegata LI3

- Ma LI3 non può mai avere come sua collegata LI2

- Al salvataggio del documento, in presenza di dichiarazione di intento collegata, il controllo sull’importo deve riguardare sia la dichiarazione di intento principale che la sua collegata.Quindi se sono presenti:

- LI1 a cui collego LI2.

- LI2 a cui collego LI3.

Se sul documento ho riferimento alla LI1, la procedura verifica il residuo sommando LI1+LI2 (non LI3). Se sul documento ho riferimento alla LI2, la procedura verifica il residuo sommando LI2+LI3 (non LI1). Se sul documento ho riferimento alla LI3, la procedura verifica il residuo solo su LI3.

L’applicazione in fase di caricamento documenti della dichiarazione di intento principale e della sua collegata avviene in caricamento manuale dei documenti, in importazione documentale ed in generazione fatture differite.